ISOHUB

FATTURAZIONE ELETTRONICA

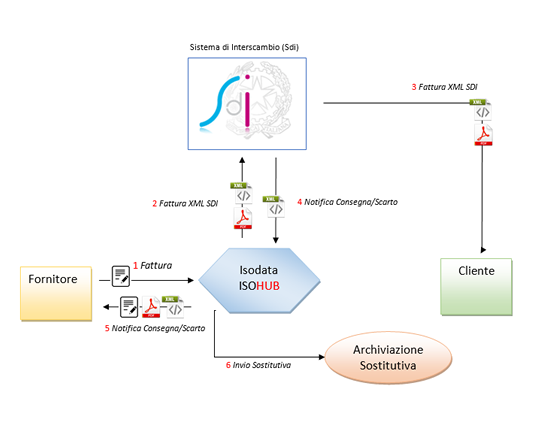

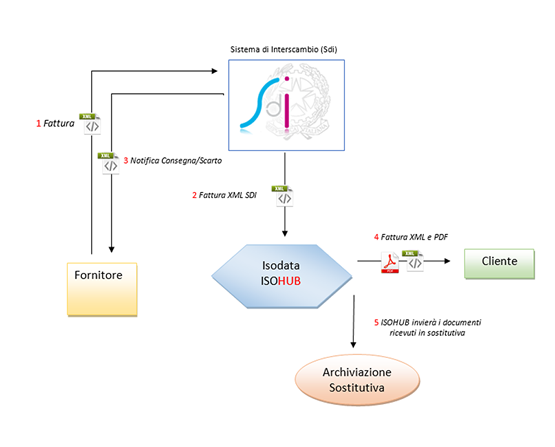

Ciclo Attivo (voi siete il fornitore)

Ciclo Attivo (voi siete il fornitore)  Ciclo Passivo (voi siete il cliente)

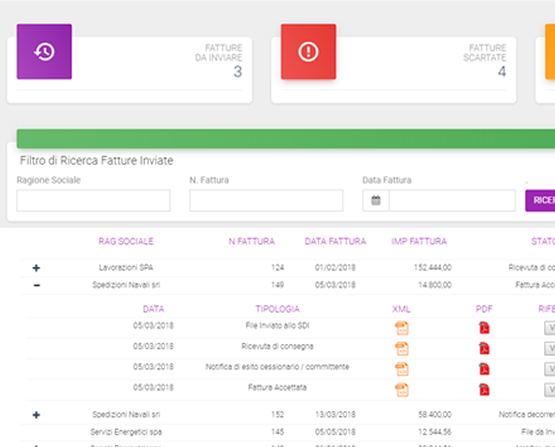

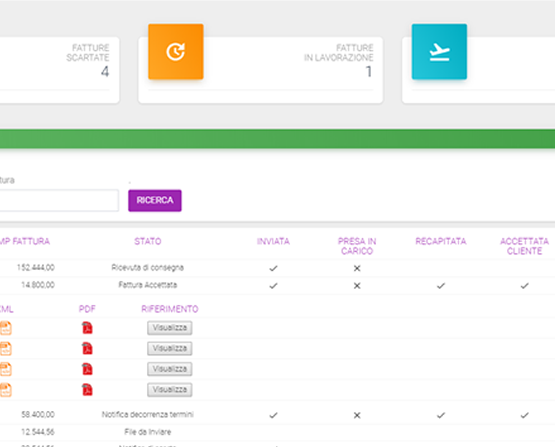

Ciclo Passivo (voi siete il cliente)  Fatture Inviate

Fatture Inviate  Fatture Inviate

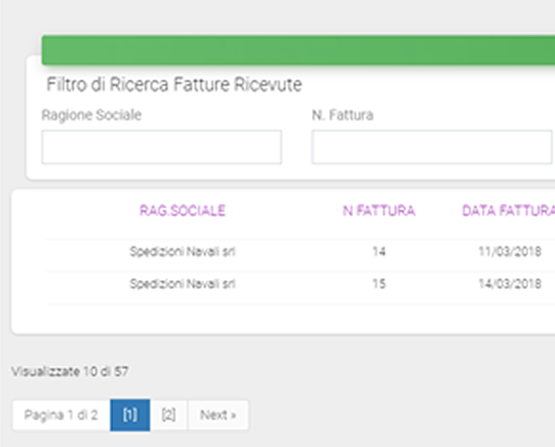

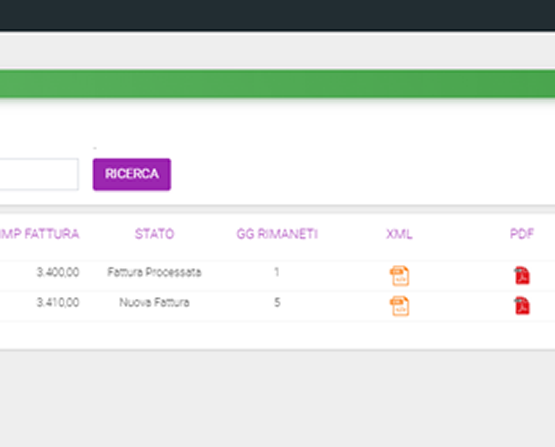

Fatture Inviate  Fatture Ricevute

Fatture Ricevute  Fatture Ricevute

Fatture Ricevute

ISOHUB

FATTURAZIONE ELETTRONICA

ISOHUB è un portale web realizzato da Isodata Srl che permette la veicolazione delle fatture elettroniche verso il Sistema di Interscambio. Attraverso il portale sarà possibile inviare le fatture attive e consegnare il codice SDI di ISOHUB per ricevere le fatture passive. La fattura elettronica tra privati, è una normale fattura B2B emessa, ricevuta, firmata e conservata però, in maniera digitalizzata. Ciò significa che la fatturazione B2B, ossia Business to Business o altrimenti detta fatturazione tra privati, invece che essere in formato cartaceo è emessa o ricevuta in qualunque formato elettronico in grado di assicurare l‘autenticità dell‘origine, l‘integrità del contenuto e la leggibilità della fattura dal momento della sua emissione fino al termine del suo periodo di conservazione [D.P.R. 633/1972, art. 21, comma 3]. Dal momento che dal giugno 2014, la fattura elettronica è diventata obbligatoria per tutti i titolari di partita IVA che intrattengono rapporti commerciali con le PA, l‘Agenzia delle Entrate insieme alla Sogei, hanno messo a punto un sistema gratuito per le fatture elettroniche PA, chiamato SdI, Sistema di interscambio. Con il servizio Isodata puoi inserire generare automaticamente le Fatture Elettronica in formato XML utilizzando i normali gestionali di Isodata Srl. Una volta compilata/caricata la fattura elettronica, Isodata in qualità di intermediario si preoccuperà di:

Sicurezza nella gestione dei dati

Firmare digitalmente la fattura

Trasmettere il documento al Sistema di Interscambio

Gestire e conservare le notifiche

CONTROLLI DA PARTE DELLO

SDI

SDI

Controllo su informazioni obbligatoriamente previste.

Controllo sulle informazioni

Controllo su informazioni obbligatoriamente previste ad esempio dell‘esistenza in Anagrafe Tributaria della partita IVA del cedente/prestatore e del committente/cessionario ovvero del codice fiscale nel caso che quest‘ultimo sia un consumatore finale

Coerenza tra i valori

Coerenza tra i valori dell‘imponibile, dell‘aliquota IVA e dell‘imposta indicata in fattura

Controlli da parte dello SDI

A seguito del mancato superamento di tali controlli la fattura è scartata dal SdI e lo stesso invia al soggetto trasmittente, attraverso il medesimo canale con cui ha ricevuto la fattura, una “ricevuta di scarto”. In tal caso, la fattura è considerata non emessa. Il momento di invio della ricevuta di scarto ovvero di superamento dei controlli e recapito o messa a disposizione della fattura elettronica da parte del SdI non è sincrono rispetto al momento di trasmissione della fattura stessa al SdI. I tempi di elaborazione possono variare da pochi minuti sino a 5 giorni, anche in conseguenza dei momenti di elevata concentrazione degli invii delle fatture elettroniche.

Viceversa, in caso di superamento dei controlli il SdI restituisce al soggetto trasmittente al momento della consegna una ricevuta in cui viene specificato il buon esito del processo sia di controllo che di recapito o messa a disposizione del file. Se il canale di recapito è individuato, il SdI trasmette la fattura elettronica al soggetto ricevente e se la trasmissione ha avuto esito positivo, il SdI invia al soggetto trasmittente una ricevuta di consegnadella fattura elettronica e mette a disposizione un duplicato informatico della fattura elettronica nell‘area riservata del cessionario/committente. Al contrario se non è stato possibile individuare un canale di recapito il SdI rende disponibile la fattura nell‘area riservata del cessionario/committente e invia al soggetto trasmittente una ricevuta di impossibilità di recapito con la quale comunica di aver messo a disposizione la fattura nell‘area autenticata dei servizi telematici del cessionario/committente. La suddetta ricevuta viene inviata o nel caso in cui , pur essendo individuato un canale di recapito, lo stesso non è possibile per cause tecniche (ad esempio casella PEC piena o canale non attivo).

Notifiche inviate dallo SDI al soggetto trasmittente

RICEVUTA DI CONSEGNA DEL FILE AL DESTINATARIO:

è la ricevuta inviata dal SdI al soggetto trasmittente per comunicare l‘avvenuta consegna del file al destinatario.

RICEVUTA DI SCARTO:

è la notifica inviata dal SdI al soggetto trasmittente nei casi in cui non sia stato superato uno o più controlli tra quelli effettuati dal SdI sul file ricevuto.

RICEVUTA DI IMPOSSIBILITà DI RECAPITO:

è la ricevuta inviata dal SdI al soggetto trasmittente nei casi in cui fallisca l‘operazione di consegna del file al destinatario.

Data Emissione

L‘Agenzia delle entrate ha ribadito che la data di emissione è individuata nella data documento che è riportata obbligatoriamente in fattura, ai sensi dell‘articolo 21 del DPR 633/72 e tale data corrisponde al momento in cui l‘imposta diventa esigibile.

Inoltre è stato confermato che se il SDI scarta la fattura elettronica, la stessa è da considerare come non emessa, con la conseguenza per il cedente/prestatore di dover emettere una nota di variazione interna nel caso in cui avesse già provveduto a registrare la fattura.

Mentre la data indicata nella ricevuta di consegna dello SDI è quella rilevante ai fini della detraibilità. Sul punto viene confermato da parte dell‘Agenzia delle entrate il contenuto di quanto scritto nella Circolare 1/2018. Pertanto la decorrenza del termine per l‘esercizio della detrazione deve essere individuato nel momento in cui si verifica contemporaneamente l‘avvenuta esigibilità dell‘imposta ed il formale possesso della fattura, redatta ai sensi dell‘articolo 21 del DPR 633/72.

Se chi riceve la fattura (cessionario/committente) è un consumatore finale o un soggetto IVA in regime di vantaggio, forfettario, o un produttore agricolo, la data di ricezione sarà la “data di messa a disposizione” della fattura nell‘area riservata del sito web dell‘Agenzia delle Entrate (cassetto fiscale).

Indirizzamento delle fatture

L‘indirizzamento di una fattura elettronica è l‘atto che permette allo SDI di consegnare il documento e pertanto deve essere previsto l‘inserimento del codice destinatario, identificativo dello SDI. In alternativa è possibile utilizzare la Posta Elettronica Certificata (PEC), ed in futuro un Servizio Elettronico di Recapito Certificato (SERC) del cessionario/committente, ovvero di un suo intermediario inserendolo all‘interno del formato XML.

Sarà prevista anche la possibilità di “segnalare” la modalità di consegna standard preferita, che prevarrà sul contenuto esposto nella fattura.

A tal fine sarà pubblicato un servizio accessibile dal sito dell‘Agenzia delle entrate, che permetterà di esercitare questa scelta, per consentire l‘indicazione del codice destinatario (ID SDI) ovvero una PEC (o SERC in futuro) da abbinare alla Partita IVA.

Archiviazione Sostitutiva

L‘articolo 1 comma 6bis del decreto legislativo n. 127/15 stabilisce che «Gli obblighi di conservazione previsti dall‘articolo 3 del decreto del Ministro dell‘economia e delle finanze 17 giugno 2014... si intendono soddisfatti per tutte le fatture elettroniche nonchè per tutti i documenti informatici trasmessi attraverso il Sistema di Interscambio ... e memorizzati dall‘Agenzia delle entrate. I tempi e le modalità di applicazione della presente disposizione, anche in relazione agli obblighi contenuti nell‘articolo 5 del citato decreto ministeriale 17 giugno 2014, sono stabiliti con apposito provvedimento del direttore dell‘Agenzia delle entrate.»

Pertanto la memorizzazione che verrà eseguita dall‘Agenzia delle entrate avrà certamente valenza fiscale, ed è attualmente in corso un esame da parte dell‘ufficio legislativo del Ministero delle Finanze in merito alla efficacia della conservazione delle fatture elettroniche ai fini civilistici e penali.

Per questo motivo ISOHUB fornisce un servizio di archiviazione sostitutiva completamente integrato e trasparente. La conservazione sostitutiva verrà svolta da Credemtel Spa, società con la quale Isodata Srl ha stabilito un contratto di partnership svlto a fornire, ai propri clienti, il più alto livello di semplicità e sicurezza.